De Nederlandse zorgverzekeringsmarkt staat in 2024 voor een opmerkelijke paradox: terwijl het systeem is opgezet om keuzevrijheid en concurrentie te bevorderen, leiden de complexiteit en ondoorzichtigheid van het aanbod tot substantiële financiële nadelen voor consumenten. Uit een onderzoek van de ACM en NZa blijkt dat bijna 9 miljoen Nederlanders in 2023 gemiddeld 103 euro teveel betaalden voor hun basiszorgverzekering - een collectief verlies van meer dan 900 miljoen euro.

Structurele belemmeringen in de markt

De kern van het probleem ligt niet zozeer bij de consument, maar bij de structuur van de markt zelf. Zorgverzekeraars bieden momenteel zestig verschillende basispolissen aan, waarbij de prijsverschillen kunnen oplopen tot 212 euro per jaar voor vrijwel identieke dekkingen. Deze schijnbare diversiteit verhult een gebrek aan werkelijke keuze, waarbij verzekeraars door subtiele marketingtactieken duurdere polissen aantrekkelijker doen lijken dan hun goedkopere tegenhangers.

Premiedifferentiatie en solidariteit

Een zorgwekkende ontwikkeling is de koppeling tussen basis- en aanvullende verzekeringen. Verzekeraars verplichten klanten die een uitgebreide aanvullende verzekering willen vaak om een duurdere basisverzekering af te sluiten. Dit ondermijnt het solidariteitsprincipe van het Nederlandse zorgstelsel: gezonde mensen die geen aanvullende verzekering nodig hebben, betalen minder voor een vergelijkbare basisdekking dan mensen met een grotere zorgbehoefte.

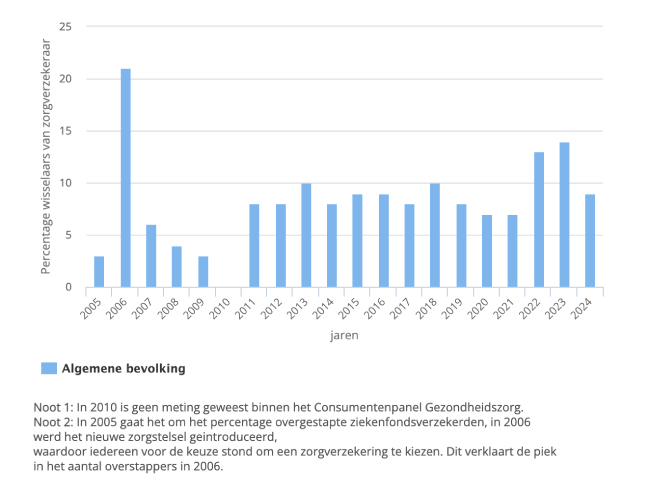

Overstapgedrag en motivatie

Het overstappercentage kwam in 2024 uit op 9% volgens onderzoek van het Nivel. Dit is een duidelijke daling ten opzichte van de voorgaande jaren - in 2023 stapte nog 14% over en in 2022 was dit 13%. Opmerkelijk is dat prijs veruit de belangrijkste motivatie blijft voor overstappers, terwijl kwaliteit van zorg nauwelijks een rol speelt in de beslissing. Volgens Nivel-onderzoek was voor 39% van de overstappers de hoogte van de totale premie de doorslaggevende factor.

bron: Nivel

Marktverschuivingen en verzekeraarslandschap

De focus op prijs heeft geleid tot significante verschuivingen in de markt. FBTO, met de laagste basispremie van 131,95 euro per maand, trok bijna een derde van alle overstappers aan. Tegelijkertijd verloren grote spelers als a.s.r., CZ en VGZ klanten. Deze ontwikkeling roept vragen op over de duurzaamheid van een systeem waarin prijs zo dominant is in de besluitvorming.

Stijgende zorgkosten en toekomstperspectief

Tegen de achtergrond van deze marktontwikkelingen stijgen de zorgkosten in 2024 aanzienlijk: het basispakket met 7,4% naar 58,7 miljard euro en de langdurige zorg met 9,0% naar 36,4 miljard euro. Deze stijgingen worden vooral gedreven door inflatie en toenemende complexiteit in de zorg, met name in de wijkverpleging en huisartsenzorg.

Naar een transparanter systeem

De toezichthouders pleiten voor ingrijpende hervormingen. Ze roepen op tot een wettelijk verbod op de koppeling tussen basis- en aanvullende verzekeringen en dringen aan op een drastische vermindering van het aantal basispolissen. Deze maatregelen moeten leiden tot een transparanter systeem waarin consumenten daadwerkelijk geïnformeerde keuzes kunnen maken.

Reacties